| 回應 : 0 | |||||||

(原文發表於2026年3月3日)一条来自英国的电力鲶鱼,能让中国电力市场变天吗? 2026年初,随着英国首相访华,估值150亿英镑的英国能源独角兽 Octopus Energy(章鱼能源)与中国的 PCG Power(碧澄能源)宣布组建合资公司“碧桐能源”,正式进入中国电力市场。 有人把它称作“电力版特斯拉入华”,也有人更谨慎,说这是一条带着互联网基因的鲶鱼,闯入了全球规则最复杂、新能源装机最高、同时也是工程能力最强的电力市场。 这条新闻之所以引发行业震动,有三个原因。 第一,是章鱼能源本身的明星属性:能源界的“SaaS之王”。 与传统发电企业不同,章鱼能源的核心竞争力不是发电机组,而是算法平台和极佳客户体验。 它向世界证明了:用互联网基因改造古老的电力行业不仅可行,而且效率极高。这次入华,实质上是一场其超前商业模式的跨国输出。 第二,这是首次有海外电力服务公司以交易与软件能力为核心,直接切入中国电力市场。 过去几十年,外资进入中国电力市场,大多是来卖设备(比如大型燃机)。但章鱼能源不卖硬件,它试图直接将一套能源“操作系统”纳入中国体系,参与最核心的交易与运营行为。 这种从“设备输入”转到“软件输入”的转变,极具象征意义。 第三,是中国电力交易市场窗口时间的精准捕捉 章鱼入华的时机极为巧妙。当前,中国电力现货市场正向“正式运行”全面过渡,电价波动已成为常态,不少工商业用户,开始不得不“主动交易”。 章鱼能源熟练的数字化交易和精细的用户界面,正好踩中了市场的痛点。 正是在这样的背景下,章鱼能源给自己定下目标: 到2030年交易1400亿度绿电,几乎相当于整个英国当前的绿电年产量。

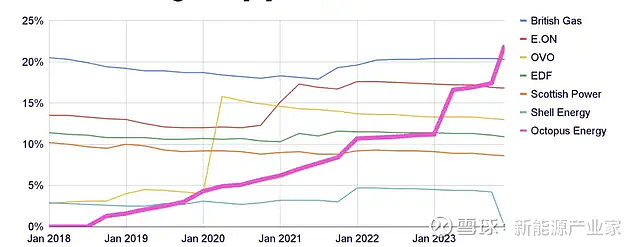

粉色曲线为章鱼能源在英国售电市场份额变化 这一目标的提出,不仅是投下一颗重磅炸弹,更引发了一个深层次的行业追问:在“软件定义能源”的浪潮下,以硬件见长的中国企业能否接住这一招? 一个直接的结论是: 章鱼能源无法在中国掀起预想中的风浪。因为章鱼能源代表的是电力软件的2.0时代,而中国领先企业已经率先步入了3.0时代。 在中外企业博弈的叙事之外,我们必须理解电力软件正在经历的三场代际革命: 1.0时代:纯算法套利(代表:德国Next Kraftwerke)核心是“代能源企业交易,赚算法的钱”。 2.0时代:软件平台+金融生态(代表:英国章鱼能源)核心是“软件+用户+金融控制”。构建出能源Saas平台。 3.0时代:端到端的闭环(代表:部分领先的中国企业)核心是将储能设备、软件系统与算法打通,从交易员的决策,直接到电芯的充放电,能一根竿子插到底。 01章鱼能源的崛起如果只看财务报表,章鱼能源(Octopus Energy)是一家“增收不增利”的企业,但它的估值逻辑却完全属于互联网。 它的核心竞争力不是电厂,而是一套名为Kraken(海妖)的云原生能源操作系统。 系统将电力零售、客户服务、账单管理、设备数据与交易信息整合在统一平台,通过高度自动化降低运营成本。 Kraken不仅服务自身业务,还通过SaaS授权模式向全球“收租”,使其同时具备“电力供应商”和“能源科技平台”的双重属性。 在用户侧,章鱼能源凭借这种数字化优势,在短短数年内跃升为英国最大的电力零售商之一,坐拥约780万客户,吞下近四分之一的市场份额。 这也是为什么,它盈利能力一般(2024年净利率仅为0.67%),但却享有150亿英镑的估值。 在章鱼能源的蓝图中,能源交易可以被改造成一个互联网APP一般的“高度活跃的数据、驱动且具备极强的网络效应”的数字化战场。

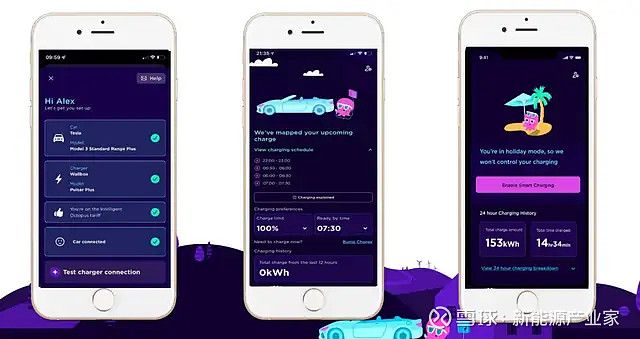

章鱼能源的用户界面 但当这套体系进入中国时,还是会水土不服,因为中国市场和欧洲市场有本质上的差别。 首先是规则的复杂度。 中国电力市场实行“一省一策”,不同地区在交易品种、结算周期、信用要求上的差异明显。 模型必须逐省重建,一旦规则理解不足,算法跑得越快,风险反而越集中。 其次是区域范围内资产关系的复杂性。 绿电、储能与分布式资源背后牵涉并网条件、消纳机制、补贴安排与合同履约等多重关系,这些复杂的制度安排每个省面临的情况差异巨大。 电力交易不仅是价格预测问题,更是资产调度与履约能力问题。 最后是底层思维的根本分野。 与欧洲模式下追逐极端的资本回报不同,中国电力市场天然带有强烈的“普惠”基因。 虽然现货市场正在快速市场化,新能源比例提升带来的电价波动确实在增强,但并非为了提供金融投机的空间,而是作为引导能源系统稳定的价格信号。 这意味着,这不是一个鼓励极端电价套利的市场,而是服务于商业用户的成本精细化管理的市场。 章鱼能源真正要面对的,不仅仅是一个新市场,而是一套更复杂的能源系统。 它缺的,不仅仅是在华的电力交易经验,更是对这个市场游戏规则、底层逻辑等深层次的认知。 以融和元储为代表的中国储能企业,则在一开始就直面这些挑战,在早期就选择了一条扩张更为艰苦,但底盘也更为稳固的路线。 02章鱼在2.0,中国在3.0全球电力软件的演进,本质上是一个从1.0算法套利、2.0平台生态、到3.0软硬一体闭环的“脱虚向实”进程。 如果简单提取时代特征,发展的轨迹非常明显: 1.0版本,算法 2.0版本,算法+软件+客户+金融 3.0版本,算法+软件+客户+金融+硬件+资产运营+本地经验 判断章鱼能源在中国未必能掀起风浪,并不是因为它不够优秀,而是它的核心商业模式,已经接近尾声。 换句话说,它是欧洲电力市场进化出来的 2.0 版本,而一部分中国企业实质上一开始就选择 3.0版本来成长。 早期欧洲电力的1.0阶段,以纯算法交易为主,强调预测和套利,但缺乏对物理资产的控制能力。 在 2010 年代中期,德国的Next Kraftwerke 是全球最大的 VPP 运营商之一,管理容量超过数吉瓦(GW)。它一度证明了: 不需要搬一块砖、投一个电厂,仅凭算法和调度就能在电力市场赚到大钱。 但问题很快出现。 这种模式的本质,是借鸡生蛋。当市场规则改变、补贴政策调整,或者新能源业主转向更高报价的聚合商时,Next Kraftwerke 的控制力就会迅速削弱。 没有资产所有权,意味着没有长期议价权;没有长期合同,意味着收益无法锁定。 于是,当掌握资产的能源集团们回过神来,开启算法自研并退出调度权时,Next Kraftwerke 这种“空有头脑、无身躯”的模式便瞬间失去了议价筹码。 2021年,壳牌收购Next Kraftwerke,正式宣告了电力软件1.0时代的终结。 2.0阶段,以章鱼能源为代表,不局限于算法,而是建立完整的软件和服务生态,但在复杂市场环境中仍然依赖外部资产体系。 通过并购Bulb、接管Shell Energy零售端用户,章鱼能源快速获得市场份额,但这也意味着接手的是复杂的合同、历史成本与风险敞口。 规模扩大之后,企业需要稳定的电源与储能资产来对冲波动。因此,我们看到章鱼能源开始向重资产方向延伸。 2024-2025年间,其姊妹公司 Octopus Investments(章鱼投资)通过其管理的OASIS基金,斥资 33亿澳元,从 Enervest 和三星物产等开发商手中直接买下了 Hanworth (1.2GW) 和 Dunmore 两大电池储能项目,把关键调节资源把握在自己手中。 即便如此,这些资产仍然是通过金融手段控制的第三方,而不是从设备、系统到调度一体化打造的硬件链条。

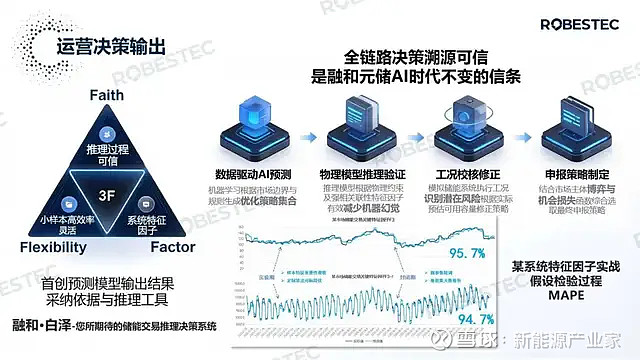

章鱼能源澳洲收购的一处储能电站(科伦巴利电站) 这不是章鱼能源的策略问题,而是行业规律使然: 电力行业的数字化最终要落到物理系统上,软件最终还是需要资产支撑。 这种军队面对硬仗的时候的后果,有一个经典的案例:印巴空战的时候,印度的“万国造”体系,虽然单个硬件先进,但面对巴基斯坦统一指挥链条,被直接打崩。 拥有世界级的硬件供应链中国企业正在尝试的,是直接走到3.0路径。 融和元储就是中国电力交易3.0的代表之一。这家公司把电芯、储能系统、调度软件和交易策略整合在同一体系中,让算法直接作用于电站运行和收益管理。 在一省一策的中国市场,这种“软件逻辑”与“物理消耗”无缝连接的模式,具备了天然的避险与对冲能力,也更接近电力行业的长期逻辑。 目前,融和元储已将这种端到端运行的算法投进全国24个省份的474座电站。其运营着超过10GWh的储能资产。这一主场深耕带来的数据颗粒度,转化为实打实的收益溢价: 在山东,依靠长期项目经验优化交易节奏,收益提振了10%; 在河北,通过“中长期+现货”组合获得了15%的收益; 在山西,甚至靠“现货+调频”将收益推高了两成。 当“剑桥学霸”尝试通过重资产投资补齐物理短板时,已经完成“端到端打通”、深耕本土规则的中国企业,正在全速提效。 接下来的博弈,不再是简单的软硬件参数对比,而是最终的运营能力博弈和成果的最终交付。 03电力交易市场3.0需要什么样的能力?在复杂的中国市场制胜的关键,并非单纯的重资产规模扩张,也不只是轻资产的软件能力,而是构建好端到端的资产运营能力的闭环。 即:算法+软件+资产+硬件+运营经验= 真正的电力Agent 真正决定项目收益率的,不是某一项单点优势,而是把算法、规则、设备运行、交易执行串成一条完整的链路。 实际上,在欧洲的电力交易中,缺乏端到端链路的“数字化盲区”已经严重影响资产收益。 交易员屏幕前的SOC(荷电状态)或SOH(健康状态),往往只是云端API传回的、带有滞后的抽象数字,与电芯真实的物理曲线并不完全匹配,算法类似于一位“盲视”的指挥,只需几张过时的战报就尝试调度瞬息万变的现货战场。 当指挥官对底下军队指挥能力大打折扣时,储能资产的预期收益也将难以兑现。 比如有些保守的交易员,为了规避出力不足导致高额稽查,系统往往余留了离谱的“安全量”。 结果在电价最疯狂的盈利窗口期,大规模的调节容量被闲置,运营者只能睁大眼睛看着利润从指缝溜走。 另一端,激进的纯套利算法可能会下达不顾设备极限性能的高倍率的充放电指令。 这种剥离物理基础的“空中指挥”,轻则加速资产早衰,重则导致电池过热甚至引发热失控灾难。 这也让不少电力交易公司不得不依靠类似于Twaice这类提供电池健康状态的公司来辅助交易决策。 与依赖外部数据不同,融和元储拥有自研的融和白泽AI数智运营平台,依靠此平台交易准确率普遍超过90%。甚至在今年夏季山东现货市场的实测中,定价预测准确度达到了95%以上。 其软件平台的3F决策推理工具,更是做到了多维度的解析电站资产,直指储能电站运营中三个最痛点的问题: Flexibility(灵活性): 解决电价波动大、抓不住机会的问题; Factor(因子工程): 像金融高手拆解股票一样,把影响电价的天气、政策、负荷拆成一个个可计算的因子; Faith(直观呈现): 解决AI黑箱问题,让交易员看懂逻辑,敢于果断执行。

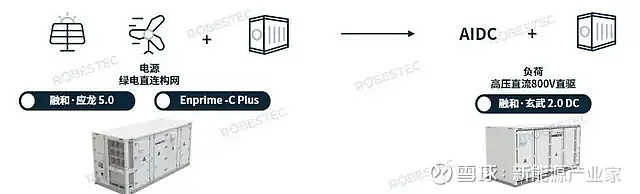

基于 3F 工具,融和元储又进一步构建了智能体团队,通过市场洞察、进化策略与运维守护三大智能体,构建了“AI模拟+人工研判+资产执行”的闭环系统。 该体系每日自动生成超2万条运行策略,由30-40人专业团队结合本地规则进行最终决策,精准地参与现货市场与调频市场获得收益。 在这个体系里,算法负责推演,交易员负责判断,电站负责执行,收益结果再反向修正模型。规则差异不再是障碍,而是被不断吸收进系统的变量。 这与2.0时代的本质区别在于:它不再是“电力数字化”,而是将数字化嵌入物理资产,让硬件本身成为算法的一部分,从而将复杂的规则变异转化为可持续优化的系统变量。 在硬件端,融和元储也在不断投进自研储能设备,包括针对AIDC全场景的绿电直连系统解决方案及“融和·应龙”、“融和·玄武”系列产品,无不在为新一代的场景搭建硬件平台。

在端到端的闭环构建下,融和元储才能实现交易团队能力的输出,实现运营业务的双第一: 储能资产运营收益第一:累计25GWh出货量,运营资产规模突破10GWh,实现了储能资产运营收益第一。 电力交易省份覆盖数量第一:去年覆盖了全国24个省份、474座电站,是储能厂商中交易覆盖最广的省份。 章鱼能源CEO兼创始人Greg Jackson,用中国传统文化中的“阴阳”来比喻章鱼能源和Kraken的关系。 但更真实的阴阳结合,是软件和硬件。算法为阴,资产为阳,只有算法植入进硬件,才能更好的服务于电力交易市场的新需求。 04当“HALO资产”取代“互联网思维”章鱼能源确实像一家把公用事业“互联网化”的样板公司。 它用Kraken系统把邮件、账单、设备状态和客服记录压缩进一个360度界面里,让用户不必重复解释问题; 它推出Octopus Home Mini,让家庭用电曲线每10秒刷新一次; 它设计“风电粉丝俱乐部”“零账单”等产品,把现货市场的波动包装成普通用户也能理解的产品。 这些能力,构成了一个极其亮眼的“互联网+”的外壳。 但如果换个视角去看,用户之所以愿意为这些体验买单,并不是因为界面好看,而是因为背后有足够可控的资产在托底。 真正至关重要的,不是客服界面整合得多漂亮,而是它能否对电源结构、购电成本、灵活性资源有深度把控。 只有当企业掌握了可调度的风电、储能、灵活负荷乃至电动车资源时,所谓“零账单”才不是营销话术,而是风险对冲之后的收益工具。 在今年的2月,华尔街迎来了一场罕见的“软件股大屠杀”,大批的明星SaaS公司单月下跌超过50%,无他,只是因为AI已经突破了软件公司的护城河。 在电力领域,什么样的资产才能在AI时代屹立不倒?高盛在今年的一份报告给出了深度的思考:HALO才是AI时代优质资产的终极标准。

彭博评论:忘记YOLO和FOMO,现在是HALO的时代 HALO 逻辑由两个核心维度支撑: Heavy Assets(重实体):与核心的资产具有深度的融合乃至绑定关系,构成物理底座。这种底座不仅是烧钱换来的,更包含了极高的准入门槛、监管壁垒、工程复杂性以及网络整合难度。简而言之,就是那种即便你有钱,三年五载也造不出来的东西。 Low Obsolescence(低淘汰):资产能够穿越技术和经济周期。而无论 AI 演进到哪一步,物理上的电力传输、能量储存和管网调度始终是刚需,不会像某段代码或某个应用一样在一夜之间被替代。 以轻资产为主的章鱼,面对AI冲击及互联网溢价退潮的冲击下,边际利润面临着不确定性。 在海外,章鱼能源被视为一家科技公司,资本给它的是互联网的高估值,但是在中国电力现货市场下,这种轻资产模式的叙事正在失效。 反观融和元储,其核心逻辑存在于运营海量的储能电站、自研硬件以及深度嵌入电网的基础设施节点。 章鱼能源证明了软件可以重塑能源服务的用户体验; 而融和元储正在证明,软件必须扎进物理资产的运营才能获得长期的确定性。 05结语电力行业的进化,并非简单的技术迭代。 早期的竞争比拼装机规模,后来比算法效率,再后来比平台整合能力。 但当新能源占比不断抬升、现货市场波动成为常态,真正决定企业长期价值的,不再是单一能力,而是能否把算法、交易与物理资产嵌入同一套运行体系。 算法可以优化收益曲线,却无法脱离电站本体;交易可以创造价差空间,却必须落在真实的电芯与并网节点上。 端到端的3.0模式,不是对算法的否定,也不是单纯的物理资产的回归,而是对两者关系的重新定义。 章鱼能源带来了成熟的软件工程能力与零售效率样本;融和元储代表的本土企业,则展示了在复杂市场环境下将算法与资产深度耦合的实践路径。 章鱼能源的入华,更像是一面“行业镜子”,照出了中西方在能源转型路径上的各自精彩。 正如章鱼能源CEO格雷格在接受中国媒体采访时所言: “我来这里是为了学习,把中国的故事告诉世界。当下的欧洲,很多人仍在担心新能源是否足够安全、廉价、可靠,而中国的技术已经完全可以实现,而且进展令人震撼。” |

加入怡居

過去7年,我司每年平均捐出52%純利作慈善用途,款額動輒以百萬元計,可稱實

至名歸的社會企業。閣下光顧我司,是變相自己做善事!日後請多多光顧為感!

尖沙咀總行 : 2569 2192

太古城華山分行 : 2569 1339

沙田銀禧分行 : 2636 1380

太古城明宮分行 : 2560 3738

沙田第一城專責組 : 2647 1838

杏花邨專責組 : 2898 0007

尖沙咀總行 : 2569 2192

太古城華山分行 : 2569 1339

沙田第一城專責組 : 2647 1838

沙田銀禧分行 : 2636 1380

太古城明宮分行 : 2560 3738

杏花邨專責組 : 2898 0007

Copyright © Easy Property Co., Limited. All Rights Reserved.